Intel $126:sell side 31 个分析师集体追,没一个追上

$INTC 一年 +500%:当 Apple、NVIDIA、美国政府都在押注,为什么华尔街共识目标价还是 $81?

I. 投资论点摘要

Intel 是 2026 年迄今最强的半导体 turnaround 故事。自 Lip-Bu Tan 于 2025 年 3 月接任 CEO 以来,公司已连续六个季度营收超出自身指引中值;FY2026 Q1 营收 $13.6B 较中值高出 $1.4B,非 GAAP EPS $0.29 较共识预期 $0.02 大幅超预期;Data Center & AI 部门同比增长加速至 +22%(前一季度仅 +9%),反映 AI 推理工作负载对通用 CPU 的需求超出市场预期。

基本面层面,叙事重构具有结构性意义:美国政府 9.9% 战略入股($8.9B / 每股 $20.47)、NVIDIA $5B 股权投资、以及 Apple、Tesla、Microsoft、Amazon、Google 等主要 hyperscaler 的代工合作进展,使 Intel 从”陷入工艺延误的衰退周期股”重新定位为”AI 时代的本土制造平台”。这一叙事重构在过去 12 个月推动股价上涨 +500%,市值跨越 $628B 量级,超越 2000 年互联网泡沫期峰值。

然而,叙事的真实性并不自动等同于当前估值的合理性。本报告的核心目的,是把 Intel 的多重叙事拆解到可量化的层面:业务结构现实、客户兑现度、产业链定位、潜在收入路径、以及估值情景中每一档对应的兑现假设。

II. 公司业务概览:IDM 2.0 双引擎架构

Intel 当前运营 IDM (Integrated Device Manufacturer) 2.0 模式,是全球唯一同时运营领先制程设计、自有制造、与第三方代工的半导体公司。FY2026 Q1 营收 $13.6B 的会计结构如下:Intel Products 段 $12.8B + Intel Foundry 段 $5.4B - 段间内部转移抵消 $5.2B + All Other 段约 $0.6B(含 Mobileye 自动驾驶、Altera FPGA 残值与企业层级抵消项)= 总营收 $13.6B。理解这一结构对后续 Foundry 段单独分析至关重要。

2.1 Intel Products:现金流引擎 ($12.8B / Q1, +9% YoY)

Products 段下设两个子业务。Client Computing Group (CCG) Q1 营收约 $7.7B,核心产品为 Core Ultra 系列(Lunar Lake、Panther Lake)笔记本与桌面 CPU,配备集成 NPU 以承载本地 AI 推理工作负载,受益于 Windows AI PC 换机周期。Data Center & AI (DCAI) Q1 营收 $5.1B,同比 +22%(增速较 Q4 +9% 显著加速),核心产品为 Xeon 6 服务器处理器与 Gaudi AI 加速器;DCAI 的加速主要由 AI 推理工作负载对通用 CPU 的”协调与调度”需求驱动,而非 GPU 替代逻辑。

Products 段非 GAAP 毛利率 41%,是公司当前唯一稳定现金贡献者。CFO David Zinsner 在 Q1 财报评论中指出,CPU 在 AI 时代的角色正从”被边缘化”转向”调度大脑”,反映在订单 backlog 与 supply 端约束中。

2.2 Intel Foundry:故事引擎 ($5.4B / Q1, +16% YoY)

Foundry 段是当前估值重构的核心叙事载体,但其财务现实与市场预期存在显著 gap。Q1 总营收 $5.4B 中,约 $5.2B(96.8%)来自内部转移定价(即 Intel Products 向 Intel Foundry 的产能采购),仅 $174M(3.2%)来自外部第三方客户,且大部分为 legacy wafer 业务而非先进节点订单。

Foundry 段当前每季度运营亏损约 $2.4B,公司管理层指引该亏损规模将延续至 FY2026 全年。盈亏平衡时点取决于外部营收能否在 FY2027-FY2028 加速至年化 $3-5B 量级,这一节奏目前仍依赖于 Apple、Tesla、Google 等潜在大客户的最终订单转化。

关键洞察:市场当前以”美国版 TSMC”逻辑为 INTC 估值,但 Foundry 外部营收($174M / 季度)仅占总营收 1.3%,约为 TSMC 单季营收的 0.6%,且整个段每季度仍亏损 $2.4B。这一估值叙事与财务现实之间的 gap,构成了本报告所有量化分析的起点。

III. 估值重构催化剂回顾

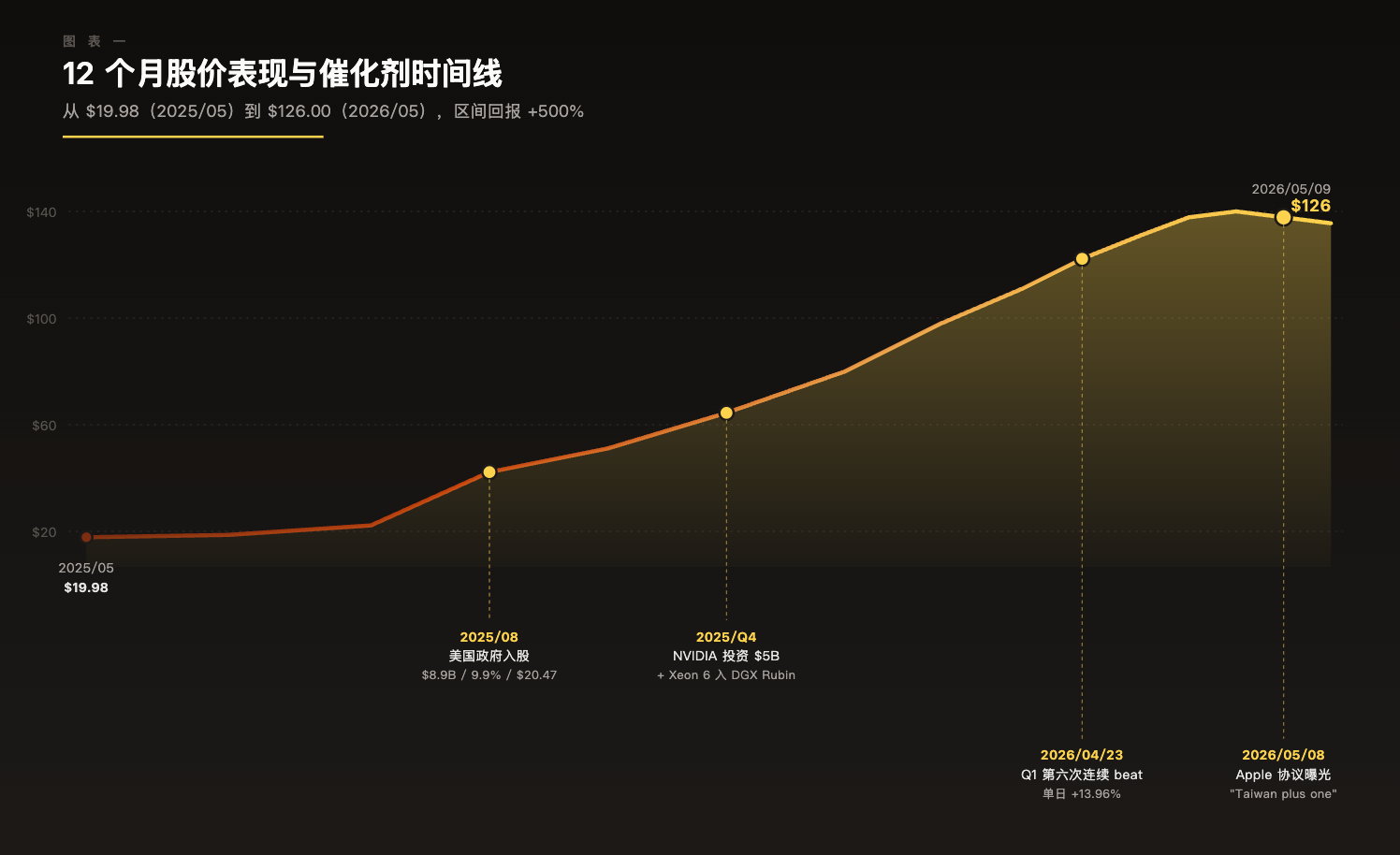

我们识别出 2025 年 3 月至 2026 年 5 月期间六个独立催化剂的连续叠加,共同驱动 INTC 12 个月 +500% 的估值重构。每个事件均贡献了独立的估值乘数提升,市场对每一事件均按”全部正面”情景定价。

催化剂 1:CEO 更迭(2025 年 3 月)。Lip-Bu Tan 接任 CEO,前 Cadence Design Systems CEO,拥有半导体设计与代工生态深度经验。Tan 上任后第一项决策为收缩 Pat Gelsinger 时代过度激进的产能扩张计划,将焦点重新聚焦于 18A 良率提升与外部客户引入,重塑了市场对管理层执行力的预期。

催化剂 2:美国政府战略入股(2025 年 8 月)。美国商务部以 $8.9B 购入 4.333 亿股,对应 9.9% 股权(每股 $20.47),美国政府成为 Intel 最大股东。此次交易将 Intel 从”商业实体”重新定位为”国家战略资产”,引入国家信用背书。该笔投资当前浮盈约 5 倍。

催化剂 3:NVIDIA 战略投资(2025 年 Q4)。NVIDIA 投入 $5B 股权资本并将 Intel Xeon 6 处理器集成至 DGX Rubin NVL8 旗舰系统。该交易具有三重信号意义:CPU 制造能力背书、技术兼容性认证、以及来自 AI 行业最具影响力玩家的公开站台。

催化剂 4:FY2026 Q1 财报第六次连续 beat(2026 年 4 月 23 日)。营收 $13.6B 较 guidance 中值高 $1.4B,非 GAAP EPS $0.29 较共识 $0.02 大幅超预期,DCAI 段同比 +22%。财报发布后单日股价 +13.96%,确认了基本面层面 turnaround 已进入兑现阶段。

催化剂 5:Tesla Terafab 14A 锚定客户(2026 年 5 月 2 日)。Intel 加入 Elon Musk 主导的 Terafab 项目(位于德州 Austin,初期投资 $55B,潜在扩展至 $119B),承担 14A 工艺节点。Tesla 计划使用该工艺生产车载 AI、机器人与卫星数据中心芯片。该订单虽具有战略意义,但 14A 量产目标为 2029 年,对 FY2026-FY2027 营收无直接贡献。

催化剂 6:Apple 代工协议曝光(2026 年 5 月 8 日)。Wall Street Journal 与 Bloomberg 同步报道,Apple 与 Intel 达成 preliminary agreement,Intel 将为 Apple 制造部分 M 系列处理器。该协议系 Apple 自 2020 年完全转向自研 Apple Silicon 后五年来首次重启与 Intel 的代工合作,反映”Taiwan plus one”供应链多元化战略。当前协议无具体订单或数量披露,仍处于早期讨论阶段。该消息发布后股价单日 +14%,触及 $130.57 历史新高。

IV. 竞争护城河分析

Intel 当前的核心竞争优势体现在两个层面:基于 x86 架构的软件生态锁定(结构性护城河),与基于地缘政治背景的本土制造稀缺性(情境性护城河)。两者均不可被技术先进性单独解释。

4.1 x86 架构软件锁定

全球企业级核心系统(金融交易、ERP、数据库、操作系统)过去 30 年构建于 x86 架构之上。摩根大通的核心交易系统、SAP 的 S/4HANA、Oracle 数据库、Windows Server 等均原生绑定 x86 指令集。从 x86 迁移至 ARM 架构需要重写核心系统、重新认证合规框架、并经历至少 6-12 个月的并行运营期,迁移成本可达数亿美元。这一软件兼容性壁垒使企业核心数据中心 90% 以上仍维持 x86 架构。

Intel 与 AMD 共同构成 x86 双寡头格局。AMD 通过 TSMC 工艺红利在 2018-2024 年抢占了显著份额(数据中心 CPU 市场份额从 2% 升至接近 30%),但 Intel 在政府、金融、国防等需要”美国本土制造 + 长期支持承诺”的客户群中仍保持主导地位。

4.2 主权制造能力溢价

这一护城河系 2024-2026 年地缘政治环境催生的全新逻辑。台积电在台湾的产能集中度(先进制程超过 90%)使每一家依赖 TSMC 的美国 hyperscaler 都面临董事会层面的”Plan B”质询。Samsung 的美国 Texas Taylor 工厂技术节点落后两代(4nm vs Intel 18A);TSMC 的 Arizona 工厂目前仅运营 N5/N4 节点,N2 量产时点为 2028 年;GlobalFoundries 已退出先进制程竞争。这意味着在 2027-2028 年的时间窗口内,Intel 18A 是西方世界唯一可商业化的先进节点本土制造选项。这一稀缺性溢价构成了 Apple、Tesla、AWS 等客户与 Intel 接触的根本动机,而非工艺先进性本身。

V. 产业链定位

5.1 上游:半导体设备与材料供应商

Intel 是 ASML High-NA EUV 光刻机的全球首个大规模部署客户,单台机器价格约 $380M。其他关键设备供应商包括 Applied Materials(沉积、蚀刻设备)、Lam Research(蚀刻、清洗)、Tokyo Electron(涂布显影)。材料端依赖 Shin-Etsu、SUMCO 提供硅晶圆,以及多家化学品与气体供应商。FY2026 Q1 资本开支 $4.96B,主要流向上游设备采购,反映 Intel 在 18A/14A 节点的产能扩张投入强度。

5.2 中游:核心制造技术栈

Intel 当前核心技术包括:18A 节点(RibbonFET GAA 晶体管 + PowerVia 背面供电,已进入大规模量产)、14A 节点(PowerDirect 第二代背面供电 + High-NA EUV 全面应用,量产目标 2029)、Foveros 与 EMIB 先进封装技术(用于 chiplet 异构集成)、以及玻璃基板技术(商用时点 2027-2028)。从工艺路线图角度,Intel 18A 在背面供电与 GAA 晶体管两项关键技术上较 TSMC N3 领先一代,理论上拥有 12-18 个月的领先窗口直至 TSMC N2 跟进。

5.3 下游:终端客户与应用场景

PC OEM 渠道由 Dell、HP、Lenovo 主导(Core Ultra);hyperscaler 渠道包括 Microsoft、AWS、Google(Xeon 服务器 CPU 与 18A custom ASIC 代工);新兴客户群涵盖 Apple(preliminary)、Tesla / xAI / SpaceX(14A Terafab);汽车与边缘计算通过 Mobileye(Q1 计提减值 $4B)参与。这一产业链结构具有上游高度集中、中游双寡头、下游高度依赖中游的特征,为 Intel 提供了相对稳定的客户基础与可预测的收入路径。

VI. 关键风险因素

风险一:14A 节点尚无 committed external customer。截至 FY2026 Q1 财报披露日,14A 节点(量产时点 2029)仍无外部客户签订正式合同。CEO 指引外部承诺将”在 2026 年下半年开始出现”,意味着接下来 6-12 个月是 14A 商业化的关键考核期。若 H2 FY2026 财报未能宣布首个 14A 锚客户,市场将重新审视主权制造叙事的兑现性。

风险二:18A 良率仍处于爬坡阶段。CEO Tan 在 Q1 财报会议中确认 18A 良率以”每月 +7-8%”速度提升,反映该节点尚未达到 TSMC N3 等成熟节点的”无忧量产”水平。Apple、AWS 等关键客户在转向 Intel 制造前的核心审查指标即为良率与工艺一致性。

风险三:GAAP 持续亏损与自由现金流深度负值。FY2026 Q1 GAAP 净亏损 $3.7B(含 Mobileye 减值 $4B),自由现金流 -$3.87B,资本开支 $4.96B。Foundry 段每季度运营亏损 $2.4B 预计延续至 FY2026 全年。强劲的资本投入需求要求公司在 FY2027 之前实现外部营收实质性突破,否则可能面临融资稀释或债务上行压力。

风险四:估值与 sell-side 共识显著背离。当前股价较华尔街共识目标价 $81.65 高出 54%,最高 sell-side 目标 $100(Mizuho,5 月 8 日)仍较现价低 21%。这种背离在历史上往往以两种方式收敛:sell-side 集体上调至与股价对齐(隐含基本面持续超预期),或股价回调至共识区间(隐含动量切换)。当前催化剂管道剩余强度有限的背景下,后者概率不容忽视。

风险五:AMD 在 PC 与服务器市场的份额抢占。AMD 2026 Q1 财报显示 EPYC 9005 系列在数据中心 CPU 市场份额持续扩张,2026 年 4 月 Steam Hardware Survey 显示 Intel 在客户端市场亦在向 AMD 流失份额。x86 双寡头格局虽稳固,但 Intel 内部份额处于劣势。

风险六:Intel 工艺执行历史纪录。过去十年 Intel 在工艺节点上历经多次延误:10nm 实际量产较原计划晚约 5 年,7nm 跳票一次。Lip-Bu Tan 接任后的”五个节点四年”路线图目前进展符合预期,但市场对 Intel 工艺执行能力的信任溢价仍处于重建阶段,任何 14A 时间表的滑动均将引发显著估值压缩。

风险七:NVIDIA 战略合作的双重信号。NVIDIA $5B 投资与 Xeon 6 入选 DGX Rubin 系统在叙事层面是 Intel 制造能力与 CPU 价值的最高级别背书,但同一事件亦从结构层面确认了通用 CPU 在 AI 数据中心的角色已从主导计算单元退化为”GPU 集群的外围调度器”。这意味着即使 DCAI 段维持 +20% 增速,CPU 在每单位 AI 工作负载中的价值占比仍处于长期下行通道。Intel 的护城河现在是”主权制造能力”而非”x86 性能领导力”——这一定位转换降低了竞争被颠覆的风险,但也意味着 Intel 的长期估值上限被锁定在”AI 基础设施配套商”而非”AI 时代核心计算平台”层级。

VII. 估值争议核心:现价 $126 的隐含假设

分析至此,三组数字之间的张力已经清晰:股价 $126,sell-side 共识目标 $81.65,Foundry 外部营收占比 1.3%。任何对这只股票的判断都必须解释这三个数字之间的关系。

市场当前为 INTC 给予的 forward P/E 约 100x、forward P/S 约 11x,处于 turnaround 故事股的典型估值区间。这一估值水平意味着市场已将 FY2027-FY2030 的 EPS 假设全部前置定价,而非基于当前现金流。如果 18A 良率达到目标、14A 拿到 2-3 个外部锚客户、Foundry 段在 FY2027 收窄亏损至单季 $1B 以内、Apple 协议升级至 definitive 阶段,那么当前 $126 是合理的。如果上述任何一项延误,估值收缩的幅度将远超基本面变动幅度。

值得注意的是,这种估值结构对宏观利率环境高度敏感。Tesla Terafab 14A 大单的实际营收贡献时点为 2029 年,意味着市场需要以极低的折现率把”3 年后才开始的现金流”折现回当前。在 10 年期美债收益率维持 4%+ 的环境下,这一定价隐含的股权风险溢价已被压至历史低位。任何来自美联储路径、通胀预期或地缘风险的折现率上行冲击,都会率先压缩 INTC 这类”远期现金流权重高”的资产估值。

这就是 turnaround 故事股的本质特性:估值非线性,对里程碑兑现节奏与宏观利率环境同时敏感。

真正的问题不是”Intel 是不是好公司”——这个答案是肯定的;真正的问题是:$126 已经定价了哪一档情景?继续上行需要什么硬催化剂?哪些信号会触发 -30% 估值压缩?以及在这一切之上,理性投资者应该在什么价位、什么条件下、采取什么行动?