拆穿 sell side 共识 $131:Marvell 真正的目标价应该是 $200+

我认为$MRVL真正的目标价至少200。$MRVL will hit 200+, mark my post.

过去一个月(3/5–4/27),MRVL 经历了三件足以改写一家半导体公司命运的大事:

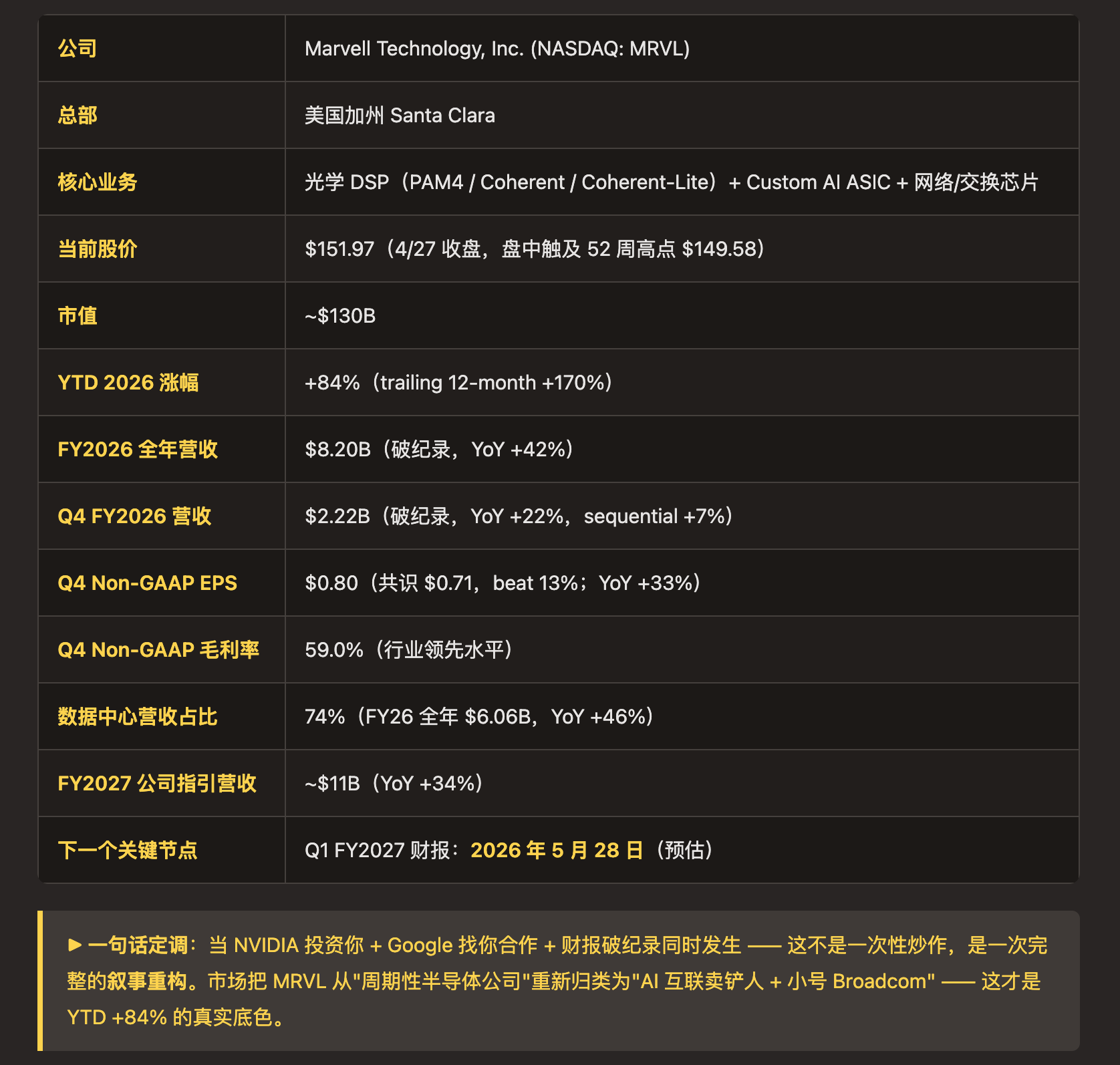

3/5:Q4 FY2026 财报破纪录,营收 $2.22B,EPS $0.80(beat 共识 13%)

3/31:NVIDIA 宣布 $2B 战略投资 + NVLink Fusion 技术合作

4/20:传出 Google 联合开发两款 AI 芯片(MPU + 推理 TPU),单日 +5.83%

三个月内股价从 $80 涨到 $151.97,YTD +84%,trailing 12-month +170%。华尔街 sell side 共识目标价 $131 已经被股价跑超,Oppenheimer 拉到 $170、Barclays $150、最高目标价 $228。

市场两种声音:多头说”这是下一个 Broadcom,目标 $300+”;空头说”P/E 48 倍 + AWS Trainium 份额下滑,估值已经透支”。

本文将会给你一个判断 MRVL 在 AI 投资格局里的完整定位框架:

MRVL的十年 —— 从周期半导体到 AI 互联之王

“光学 DSP + Custom ASIC”双引擎到底是什么

NVIDIA $2B 投资 + Google 合作为什么是叙事重构而不是订单

财务数据 vs 估值的真实位置(forward P/S 12x、forward P/E 48x 的合理性)

四档情景估值矩阵 + 概率加权期望值

MRVL 在 AI 半导体赛道的真实坐标 —— 不是 NVIDIA 对手,是 Broadcom 镜像

未来 12 个月的硬指标监控清单(5/28 Q1 财报是第一个验证点)

一张图看懂MRVL现在的位置

图 1|MRVL YTD +84% 的三大催化剂时间线

故事 —— 一家”周期半导体老兵”是怎么变成 AI 必需品的

要看懂今天 MRVL 这种走法,你必须先知道这家公司过去十年的真实位置。

1995–2023:被资本市场嫌弃的”周期半导体”

Marvell 创立于 1995 年,2000 年 IPO,是个典型的硅谷半导体老兵。但过去近十年,它被资本市场的标签很明确:

“以太网 PHY 卖给思科” + “存储控制器卖给西数” 都是低毛利、强周期的硬件生意

“汽车以太网 + 工业互联” 增速一般,估值很难给到溢价

“通信芯片” 5G 基站需求起起落落,被市场归为周期股

那段时间 Marvell 的股价大部分时候在 $30-70 区间徘徊。2022 年熊市最低跌到 $35,市值不到 $30B。CEO Matt Murphy 一直在公开场合说 “AI 是我们的未来”,但市场不信 —— 直到数字开始说话。

2024:转折点 —— 数据中心营收悄悄碾过 50%

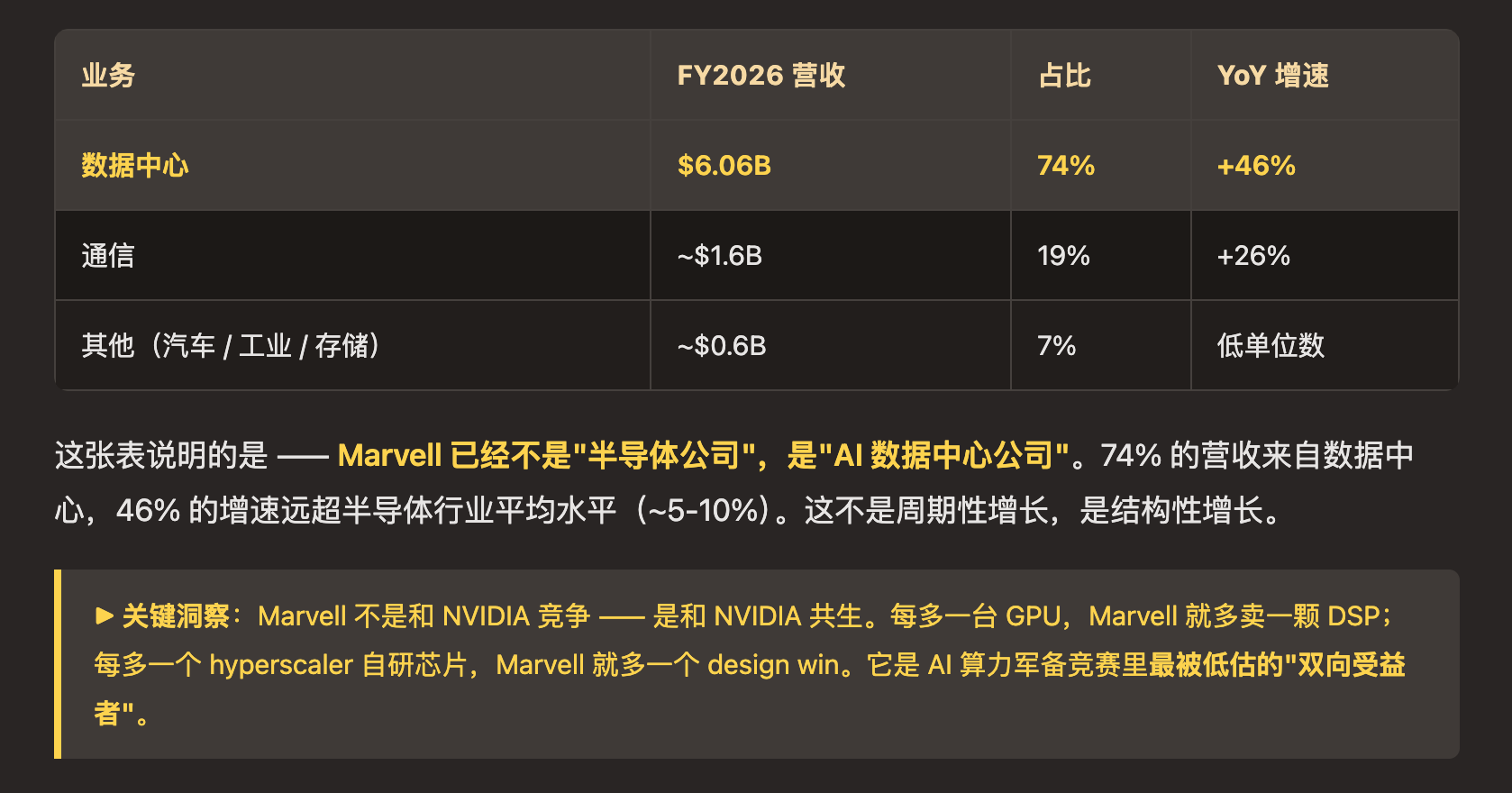

转折点不是某次产品发布,而是一组财务数据的拐点。2024 年开始,Marvell 的数据中心业务连续 4 个季度高速增长:

2024 财年:数据中心营收 ~$2.5B

2025 财年:~$4.1B(+64%)

2026 财年:$6.06B(+46%)

到了 2026 财年(截至 2026 年 1 月),数据中心已占总营收的 74%。这意味着 Marvell 已经不是”那家做以太网芯片的公司”了,它实质上是一家 “AI 数据中心互联+定制芯片”的纯玩家。

但市场的认知更新有滞后。直到 2026 年初,Marvell 的 forward P/S 还停留在 6-7x(被当作”周期半导体”定价)。这就是接下来三个月 +84% 的预设条件 —— 财务基本面已经完成升级,市场标签还没换过来。

2026 年 3 月 5 日:Q4 财报破纪录,标签开始换

第一个引爆点。Q4 FY2026 财报披露:

营收 $2.22B(破纪录,YoY +22%,sequential +7%)

Non-GAAP EPS $0.80(共识 $0.71,beat 13%)

Non-GAAP 毛利率 59.0%(同比扩张)

Non-GAAP 营业利润率 35.7%(同比从 33.7% 扩张)

CEO Matt Murphy 财报电话会议原话:“record bookings, record design wins”

FY2027 营收指引上调至 ~$11B(YoY +34%)

这份财报最重要的不是”破纪录”三个字,而是 Murphy 说的那句 “record bookings” ,这意味着接下来的营收已经被订单提前锁定。半导体行业里”bookings”是先行指标,比”revenue”更值钱。

2026 年 3 月 31 日:NVIDIA $2B 投资 —— 估值锚跳一档

第二个引爆点,也是真正改变叙事的事件。

NVIDIA 官宣 $2B 战略投资 Marvell,并打开 NVLink Fusion 技术合作,这让 Marvell 的 custom XPU(定制 AI 芯片)和网络硅芯片可以接入 NVIDIA AI 生态。这件事的意义远超一次普通的投资:

“准盟友化”:NVIDIA 把 Marvell 从”潜在威胁”重新定义为”AI stack 内的合作伙伴”。这意味着 Marvell 不会被 NVIDIA 视作竞争对手

“NVLink 开放生态”:NVLink 是 NVIDIA 最核心的护城河之一。向 Marvell 开放,等于承认 hyperscaler 自研芯片不可阻挡,主动选择”被 inside”而不是”被绕开”

“$2B 资本背书”:英伟达级别的资本投入,是对 Marvell 技术路径和团队的最高级认证

关键点:这不是订单,是英伟达级别的”背书”。订单的价值是数十亿,背书的价值是数百亿,因为它会带来后续无数订单。

2026 年 4 月 20 日:Google 合作传闻 —— 第二个 hyperscaler 来了

第三个引爆点。Reuters 和多家媒体报道:Google 在与 Marvell 谈判联合开发两款 AI 芯片:

MPU(Memory Processing Unit)—— 配合 Google 自研 TPU 加速 AI 工作负载里的数据搬运

下一代推理 TPU —— 专门为 AI 推理优化的 TPU 架构

这意味着 Marvell 即将成为 Google 的第三个 custom silicon 合作伙伴,前两个是 Broadcom 和 MediaTek。

这条新闻 4/20 单日把 MRVL 推上 +5.83%,盘中触及 52 周新高 $149.58,市值新增 ~$5B。但更重要的是,市场开始 priced in “MRVL = 多 hyperscaler ASIC 供应商”的故事,这个标签的估值锚比之前 NVIDIA 战略合作伙伴还要高一档。

30 天内分析师集体上调 —— 共识完全跟不上节奏

三个催化剂之后,sell side 集体出现“目标价被股价跑超”的尴尬:

Marvell 在 AI 数据中心里到底卖什么

图 2|Marvell 双引擎商业模式拆解(光学 DSP + Custom ASIC)

把 AI 集群想象成一座超级大脑

这座大脑由几十万颗 GPU 组成。要让它正常工作,需要三样东西:

神经元(计算):NVIDIA / AMD GPU 负责

短期记忆:HBM 内存(SK Hynix / Micron / Samsung)负责

神经突触(信号传输):Marvell 的光学 DSP + 光模块负责

当一个集群里有 100 万张 GPU 的时候,它们之间每秒要交换 PB 级别的数据。如果信号传输跟不上,GPU 就会”算完一批数据后等下一批”,整个集群效率瞬间崩塌。

这就是 Marvell 卡住的位置 —— AI 集群里最痛、最贵、最难替代的那个环节。

Marvell 的两大核心业务

① 光学 DSP(核心王牌业务)

这是把电信号⇄光信号转换的核心芯片。每一个 800G / 1.6T 光模块里都需要一颗 Marvell 的 DSP。代表产品:

Ara 平台:行业首个量产的 3nm 1.6T PAM4 DSP

Ara T:Transmit-Retimed Optics,功耗降 35%

Aquila:coherent-lite,用于数据中心园区内长距连接

护城河:

★ 行业首个量产 3nm 1.6T DSP,竞争对手还在 5nm/7nm 追赶

★ 领先竞争对手 12-18 个月

★ 与 Lumentum 等模块厂深度绑定,hyperscaler 认证周期长(数月到一年)

② Custom ASIC(第二增长引擎)

为 hyperscaler 定制 AI 加速芯片。Google、Amazon 等不想完全依赖 NVIDIA 的 GPU,所以选择自研芯片 —— 但他们没有完整的芯片设计能力,需要 Marvell 这样的合作伙伴。已知客户:

AWS Trainium(已量产)

Google MPU + 推理 TPU(开发中)

已 disclosed 20+ design wins

护城河:

★ Co-design 周期数年,沉没成本极高

★ 高性能 SerDes + DSP 整合优势

★ 一旦上量,几乎不可能更换供应商

2026 财年营收结构告诉你一切

NVIDIA $2B 投资 + Google 合作传闻 —— 为什么这是叙事重构

很多人把这两件事看成是”两个大客户来了”,这低估了它们的意义。接下来让我把这两件事的真实战略含义拆开:

NVIDIA $2B 投资意味着什么?

NVIDIA 不缺钱,也不爱投资同行。它过去几年的投资动作非常克制 —— 一旦投资某家公司,背后必然有”战略级”的逻辑。投资 Marvell 这件事,三个层面的含义:

“准盟友化”:NVIDIA 把 Marvell 从”潜在威胁”重新定义为”AI stack 内的合作伙伴”。这意味着 Marvell 不会被 NVIDIA 视作竞争对手

“NVLink 开放生态”:NVLink 是 NVIDIA 最核心的护城河之一。向 Marvell 开放,等于承认 hyperscaler 自研芯片不可阻挡,主动选择”被 inside”而不是”被绕开”

“$2B 资本背书”:英伟达级别的资本投入,是对 Marvell 技术路径和团队的最高级认证

关键点:这不是订单,是英伟达级别的”背书”。订单的价值是数十亿,背书的价值是数百亿,因为它会带来后续无数订单。

Google 合作传闻意味着什么?

这条新闻可能比 NVIDIA 投资还重要 —— 因为它是 Marvell 多元化客户基础的关键一步。

过去 Marvell 的 Custom ASIC 业务高度依赖 AWS Trainium。市场最大的担心是 “AWS 一旦把订单转给台湾的 AIchip,Marvell 的 ASIC 营收就崩了”。

Google 这边一旦敲定,Marvell 的 ASIC 客户就从 1 家变成至少 2 家:

但有一个关键的”但是”

Google 合作目前只是 Reuters / Yahoo Finance 引用未具名信源的报道,Google 和 Marvell 都没有官方确认。市场愿意相信,是因为:

Marvell CEO 在多次公开场合提到 “20+ design wins” —— Google 是合理推测

报道的细节非常具体(MPU + 推理 TPU 两款芯片,2027 年量产)—— 不像无中生有

Google 一直在分散自研芯片合作伙伴,这与它的整体战略一致

但在 Google 官方确认之前,这部分上行预期还没完全 priced in。如果 5/28 财报里 Marvell 管理层口头确认或暗示 Google 合作,会再触发一波估值跳涨。

现实检查 —— 财务数据 vs 估值的真实位置

现在我们必须诚实地把财务数据放到桌面上,看看 $130B 市值到底建立在什么基础上。

财务真实表现(不是叙事,是数字)

但估值已经把这个 priced in 了一部分

现在你应该清楚理解了“Marvell 是什么、为什么赢、双引擎模式的真正意义、财务数据的真实位置”,但还有几个最重要的问题:

① $151.97 这个价格到底定价了哪一档情景?继续上行需要什么硬催化剂?

② MRVL 的 forward P/S 12x 真的应该向 AVGO 28x 收敛吗?还是空头说的"MRVL 永远不该和 AVGO 一个估值"?

③ 5/28 Q1 FY2027 财报前后该如何应对?哪些数字会触发 +30%,哪些会引爆 -20%?

MRVL 这种”YTD +84% + 估值仍偏低 + 多催化剂叠加”的标的,最难的不是判断方向,而是找到一个能撑住接下来 12-24 个月的估值锚。以下是MRVL完整估值框架与交易决策:

估值矩阵 —— 把”故事”翻译成”钱”

MRVL 的估值方法论现在处于一个特殊状态:传统的相对估值(用半导体均值对标)会严重低估它,纯 PE 倍数又会让人误以为”已经太贵”。我们必须从情景分析 + 概率加权重新做一遍。