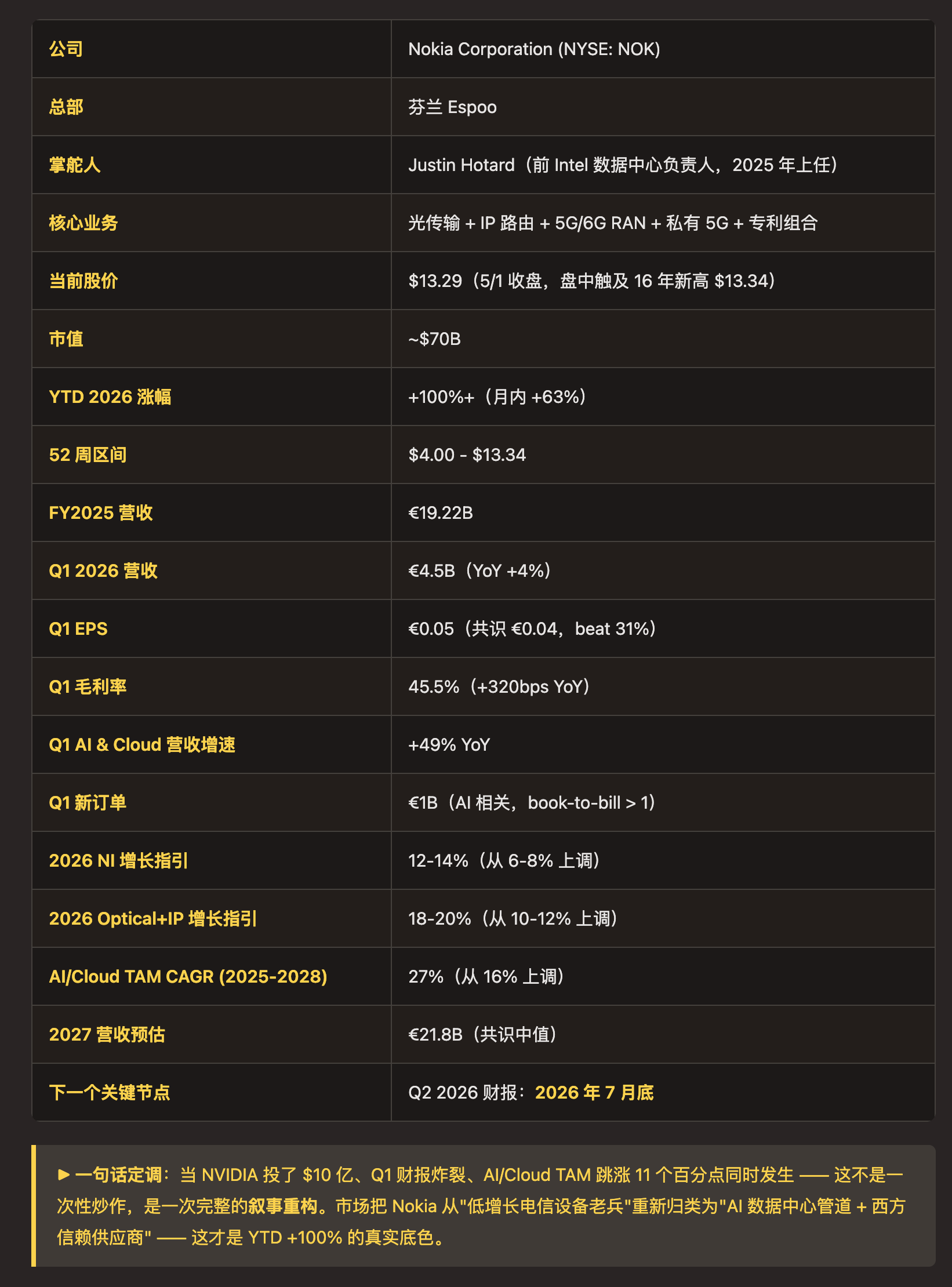

$NOK 创 16 年新高背后:一个被忽视的 AI 基建黑马正在浮出水面

YTD +100% + NVIDIA $1B 投资 + AI/Cloud TAM 跳涨 70% —— 这才刚刚开始

这一波 NOK 暴涨的真实推手是什么?

很多人把过去一个月 NOK 涨 63%、YTD 涨 100%+ 解读为”AI 概念又起来了”。但仔细看就会发现,这次不一样 —— 它的导火索是三个独立但相互强化的事件,在过去 6 个月内集中爆发,让市场不得不重新认识这家公司。

第一个引爆点:2025 年底 NVIDIA $1B 战略投资 + AI-RAN 合作

2025 年底,NVIDIA 宣布 $1B 战略投资 Nokia,并打开 AI-RAN 技术合作。这件事的意义远超一次普通投资:

“准盟友化”:NVIDIA 把 Nokia 从”传统电信设备商”重新定义为”AI stack 内的合作伙伴”。意味着未来 5G/6G RAN 不再是单纯的硬件,而是嵌入 NVIDIA GPU 算力的 AI-native 网络

“$1B 资本背书”:英伟达级别的资本投入,是对 Nokia 技术路径和团队的最高级认证 —— NVIDIA 不会随便投资同行

“6G 联盟雏形”:AI-RAN 是下一代 6G(2030 商用)的核心架构,这一笔投资把 Nokia 锁定为 NVIDIA 在 6G 标准上的主要合作伙伴

关键点:这不是订单,是英伟达级别的”背书”。订单的价值是数十亿,背书的价值是数百亿(因为它会带来后续无数订单和 6G 标准红利)。

第二个引爆点:2026/4/23 Q1 财报全方位炸裂

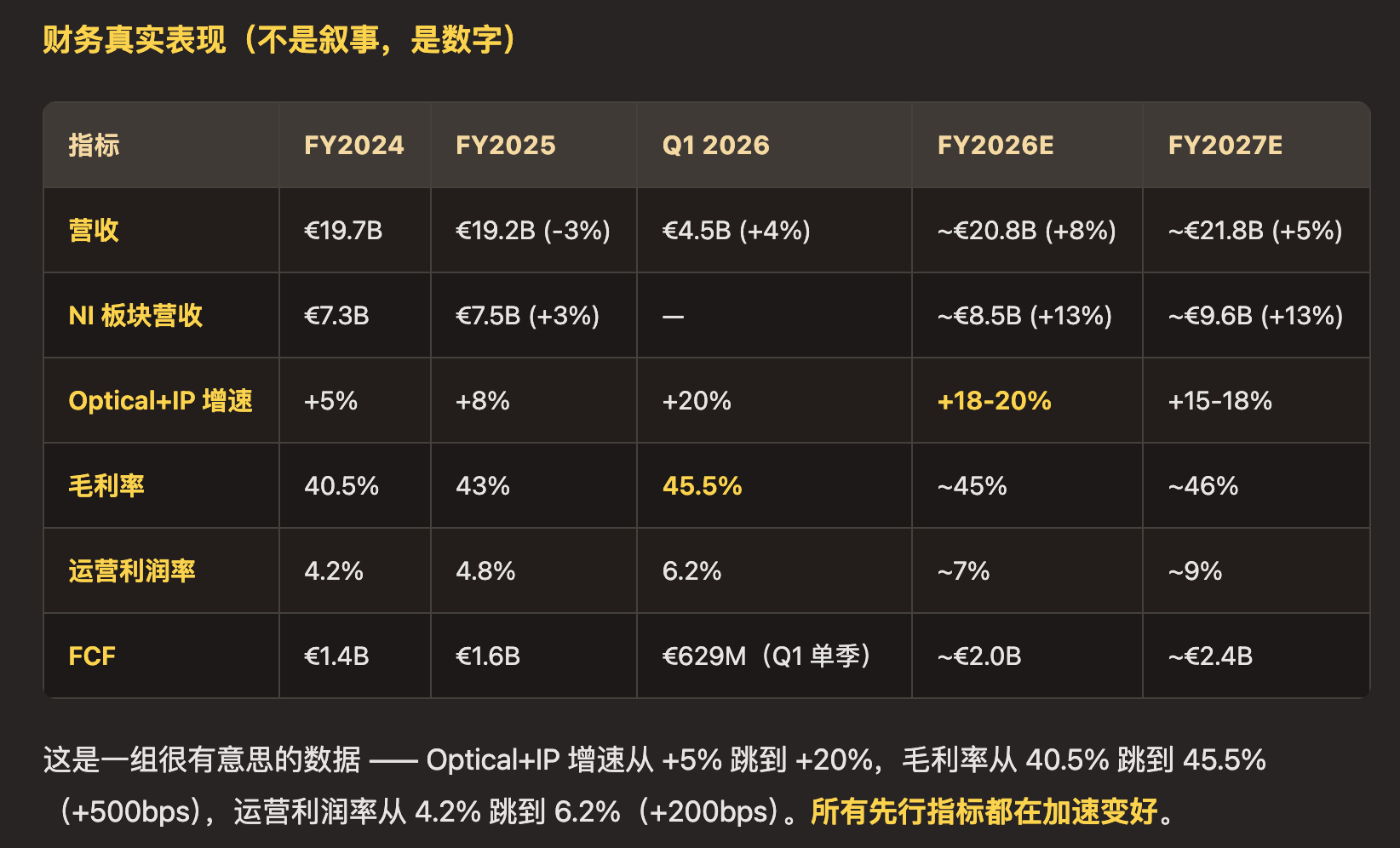

4/23 Q1 财报披露:

营收 €4.5B(YoY +4%)

Non-IFRS EPS €0.05(共识 €0.04,beat 31%)

毛利率 +320bps 至 45.5%(多年来最强)

运营利润率 +200bps 至 6.2%

FCF €629M(强劲)

AI & Cloud 客户营收 +49% YoY

AI 相关新订单 €1B,book-to-bill > 1(订单超出货)

Optical Networks 营收 +20% YoY

这份财报最重要的不是 EPS beat,是 CEO Justin Hotard 在电话会议上说的一句话:

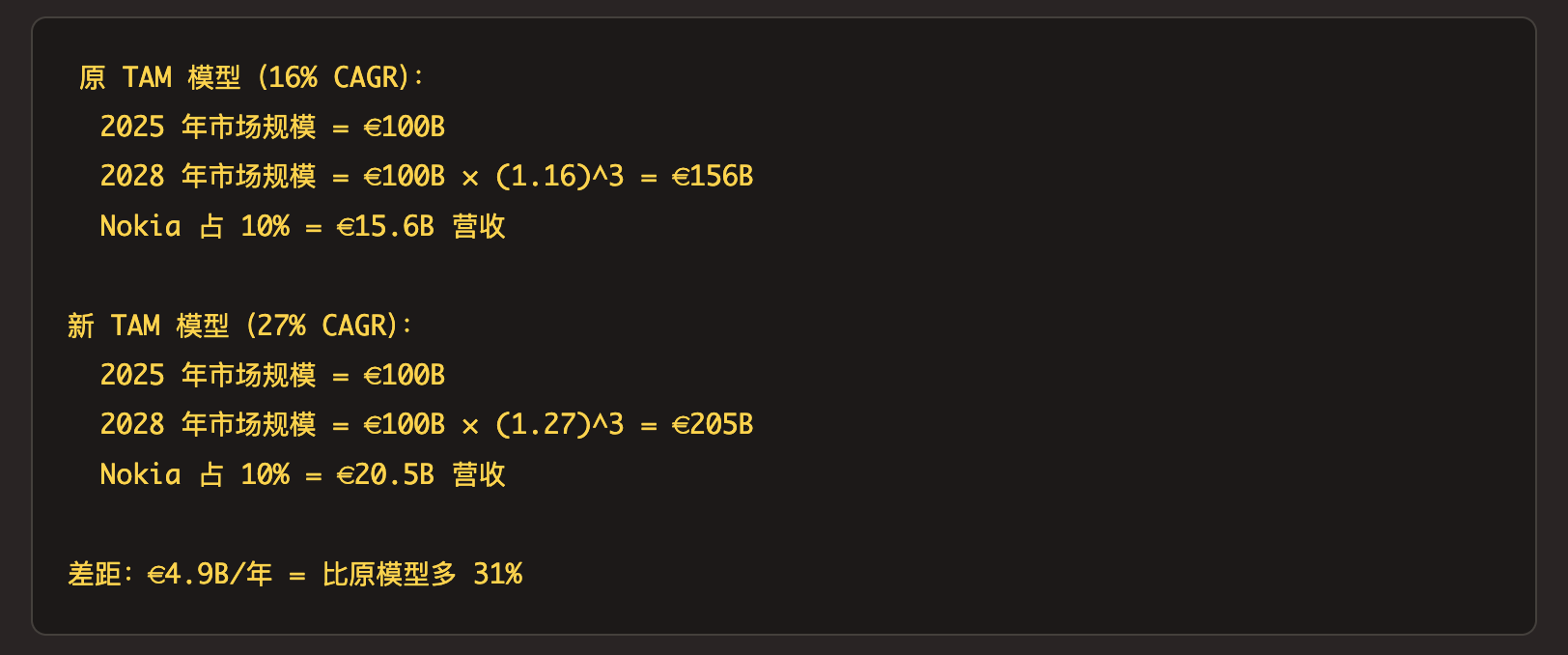

“Hyperscaler 2026 年资本开支预期从 $540B 跳涨到 $700B+ —— 这是从 11 月到现在 5 个月内的预期变化。这就是为什么我们把 Nokia 的 AI & Cloud 可寻址市场(TAM)的 CAGR 从 16% 上调到 27%(2025-2028)。”

这一句话直接重新定价了整个市场。AI & Cloud TAM CAGR 从 16% 跳到 27% —— 这意味着 Nokia 的 NI 板块 4 年累计增长从 81% 跳到 158%。

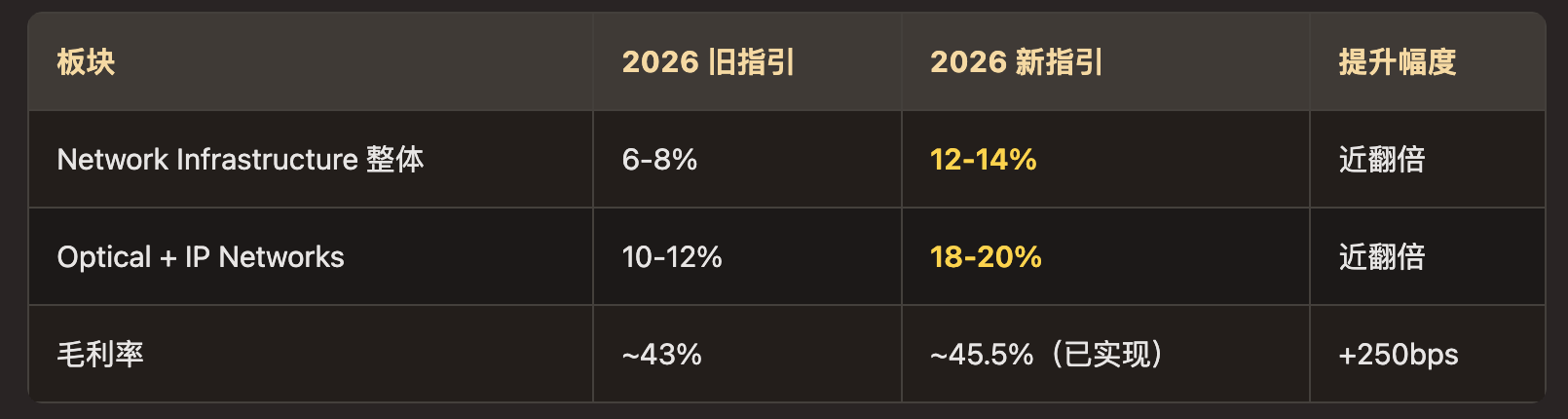

第三个引爆点:大幅上调 2026 全年指引

这是市场真正吃惊的部分:

半导体/电信行业里,一家公司在年初同时把多个核心指标的指引翻倍上调,是非常罕见的事件。这种"upward surprise"通常意味着管理层手里看到了远超共识的订单管线 —— 而当 Nokia CFO Marco Wirén 说 Optical 业务的双位数运营利润率"在 reach 范围内"时,市场知道这不是吹牛,是基本面级的拐点。

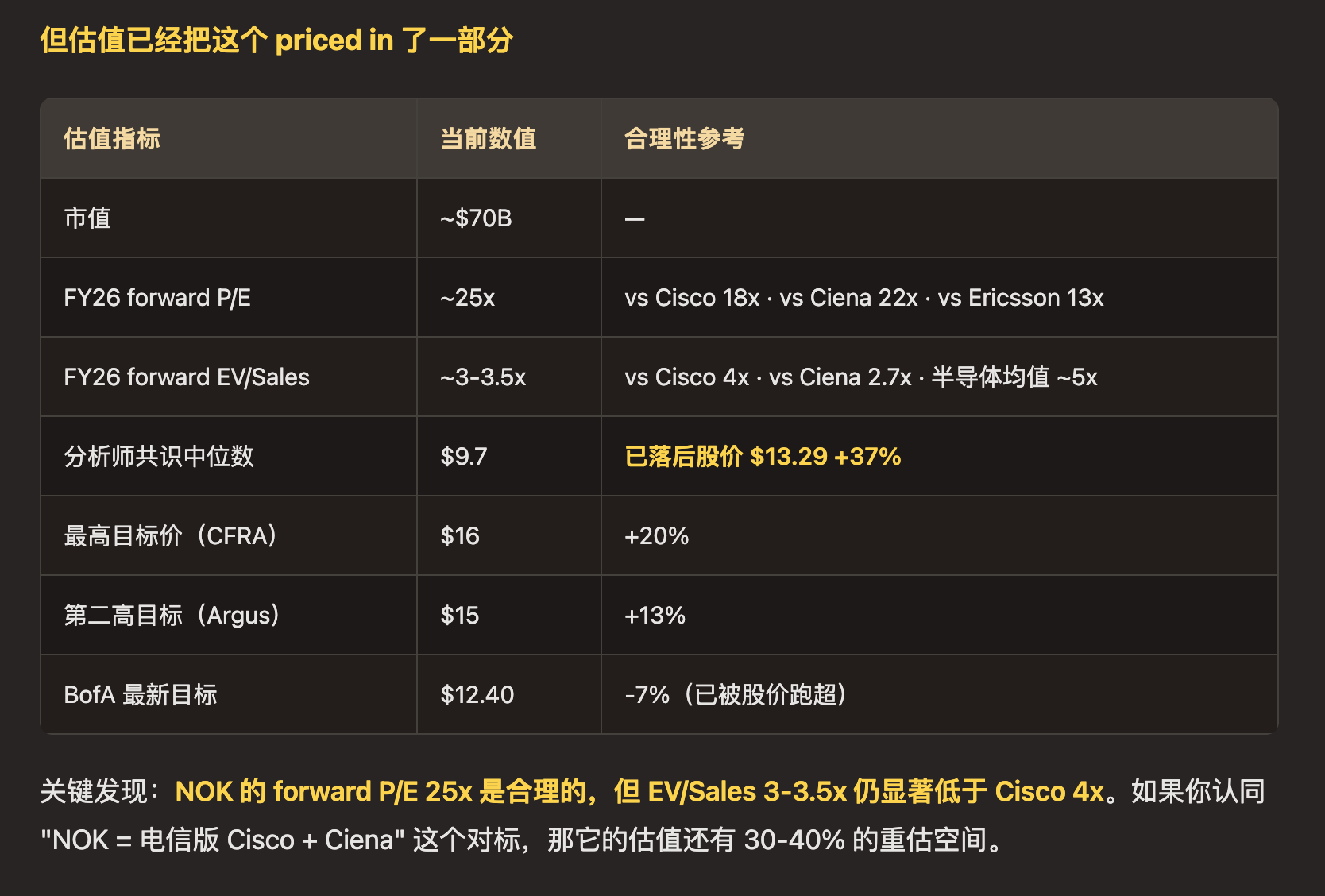

第四个引爆点:分析师集体上调(共识完全跟不上节奏)

共识中位数 $9.7 已经被股价 $13.29 跑超了 37%。这种”目标价被股价跑超 + 集体上调”的现象,在历史上通常意味着估值重估的 cycle 还在第 1-2 个季度,未来 2-3 个季度还会继续上修。

▶ 关键观察:NOK 这一波涨势不是炒作 —— 是 NVIDIA 投资 + 财报炸裂 + 指引上调 + 分析师集体追涨四重共振,每个催化剂都是真实的产业事件。市场过去 16 年都把 Nokia 当成”低增长电信设备老兵”,但这一次它是被真正当作”AI 数据中心管道纯血股”重新定价。

故事 —— 一家被资本市场嫌弃了 16 年的公司是怎么变成 AI 必需品的

要看懂今天 NOK 这种走法,必须知道这家公司过去 16 年的真实位置。

2010-2013:从手机帝国到资本市场弃儿

Nokia 曾经是全球第一大手机品牌。2007 年市值峰值 $250B,那年 iPhone 第一代刚上市。但接下来发生的事所有人都知道 —— Nokia 完全错过智能手机浪潮,市值从 $250B 砸到 2013 年的 $10B,跌幅 96%。

2014 年 Nokia 把手机业务整体卖给微软。从那以后,Nokia 在公开市场上的标签是“曾经的辉煌、现在的鸡肋”。股价多年在 $3-7 区间徘徊。

2014-2024:被困在”低增长电信收息股”标签里

这十年 Nokia 完成了战略转身:彻底退出消费市场,全面押注 B2B 电信设备。但市场不买账:

市场把它和 Ericsson 一起归类为”5G 周期股” —— 跟着运营商资本开支起起伏伏

核心业务(基站 + 移动网络)增速一般,毛利率被中国对手压制

每年付现金分红,但股价不涨不跌

对冲基金称它为”yield trap”(高分红陷阱)—— 看起来稳,但永远不涨。这段时间 NOK 长期在 $4-7 区间徘徊。

2024-2025:转折点 —— Infinera 收购 + Hotard 接任

转折点是两件事在 2025 年同时发生:

2025 年 2 月 Justin Hotard 上任 CEO:他原来是 Intel 数据中心和 AI 业务的负责人。这是一个非常关键的信号 —— Nokia 董事会没有再选一个传统电信背景的人,而是选了懂 AI 数据中心的人

2024 年完成对 Infinera 的收购:Infinera 是美国 800G/1.6T 光传输技术领先公司。这笔收购让 Nokia 在数据中心间互联(DCI)这个 AI 数据中心最关键的细分领域,规模直接超过 Cisco,逼近 Ciena

这两件事市场最初没在意。Nokia 在 2025 年大部分时间还在 $4-6 区间。但 Hotard 上任后立即做的几件事,开始改变叙事:

剥离低毛利的固定无线接入(FWA)业务给 Inseego

把 Network Infrastructure 板块独立报告(让市场看清这个板块的爆发力)

把 AI & Cloud 客户营收单独披露

2025 年底拿下 NVIDIA $1B 战略投资

2026/4/23:Q1 财报破记录,市场认知开始切换

真正的引爆点是 Q1 财报。当市场看到 AI & Cloud 营收 +49%、新订单 €1B、Optical +20%、毛利率 +320bps、TAM 上调 11 pct,所有这些指标在同一份财报里同时炸裂 —— 市场才意识到 Nokia 已经不是”那家做 5G 基站的老厂”了。

它实质上是一家 “AI 数据中心管道 + 5G 基建 + 西方信赖供应商”的三重叠加公司。这就是接下来一个月 +63% 的预设条件 —— 财务基本面已经完成升级,市场标签终于换过来了。

▶ 关键观察:Nokia 在 2025 年底悄悄完成了三件大事(CEO 换班 + Infinera 协同 + NVIDIA 战投),市场到 2026 Q1 财报才看清 —— 这是一次完整的”周期股 → AI 基建股”标签重构,过去 16 年第一次发生。

Nokia 在 AI 投资版图里到底卖什么

把 AI 数据中心想象成一座超级工厂

这座工厂里:

NVIDIA / AMD GPU = 工人(做计算)

HBM 内存 = 工人手边的零件库

Marvell DSP / 光模块 = 短距传送带(工厂内部)

Nokia 光传输 + IP 路由 = 跨工厂的高速公路(数据中心 ⇄ 数据中心 ⇄ 用户)

当一个 AI 集群从单数据中心扩到多数据中心,需要在几十公里到几百公里距离之间高速搬运数据。这就是 Nokia 卡住的位置 —— AI 数据中心之间的”血管”。

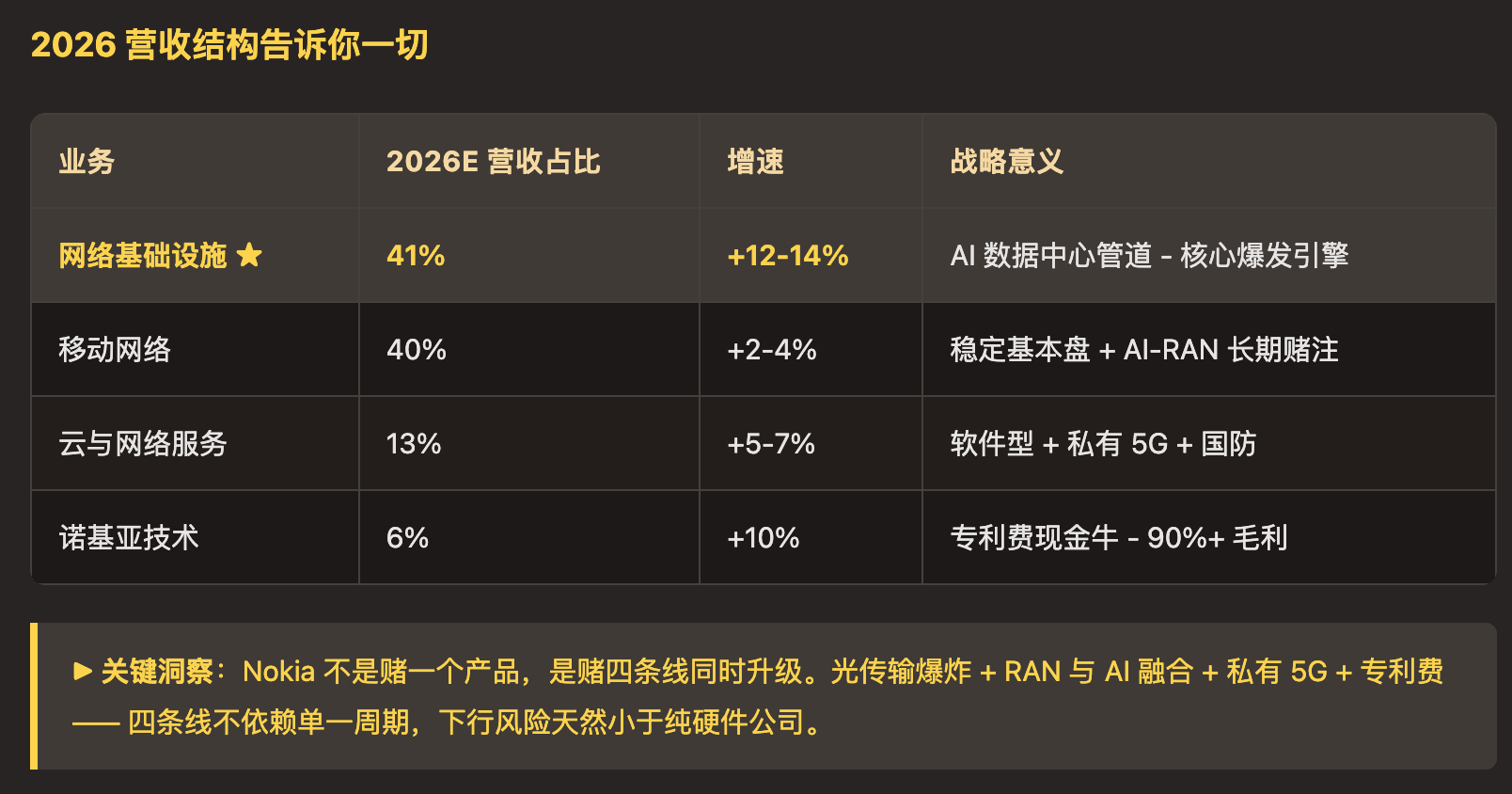

Nokia 的四大核心业务

① 网络基础设施(核心爆发引擎)

这是当前最具爆发力的板块,包含三个子业务:

Optical Networks(光传输):800G/1.6T 相干光学设备 —— Infinera 收购后规模逼近 Ciena

IP Networks(IP 路由/交换):数据中心和运营商级路由器,与 Cisco 直接竞争

Fixed Networks(固定网络):光纤到户(FTTH)—— 增长慢,正在被剥离

这个板块 Q1 增长 20%,公司把全年指引从 6-8% 上调到 12-14%,把 Optical+IP 从 10-12% 上调到 18-20%。是整个故事的核心。

② 移动网络(传统基本盘)

5G/5G-Advanced 基站 + Massive MIMO 天线(AirScale 系列)+ Cloud RAN。客户主要是 AT&T、Verizon、T-Mobile、欧洲电信运营商。这个板块增速一般,但规模大、现金流稳定。

真正的看点是 NVIDIA AI-RAN 合作 —— 把 NVIDIA GPU 直接嵌入 RAN,让网络本身能跑 AI 推理。这是下一代 6G 的核心架构。

③ 云与网络服务(高毛利软件业务)

Cloud-Native Core + Private Wireless(专网 5G)+ 网络管理软件。客户群很有意思 —— 矿业、港口、工厂、政府、国防(Nokia Federal Solutions)。这部分业务不依赖运营商 capex,提供财务稳定性。

④ 诺基亚技术(隐藏的金矿)

这是市场最容易忽略的部分。Nokia 拥有 Bell Labs(贝尔实验室)的专利组合:

20,000+ 项专利家族

6,000+ 项 5G 标准必要专利

Apple、Samsung 都付费

毛利率 90%+

这部分每年坐收高毛利专利授权费,未来 6G 标准定义中 Nokia 又是主导玩家之一。这是一个长期的、低风险的现金流引擎。

NVIDIA $1B 投资 + AI/Cloud TAM 上调 —— 为什么这是叙事重构

很多人把这两件事看成”两个利好叠加”。这是低估了它们的意义。让我把这两件事的真实战略含义拆开。

NVIDIA $1B 投资意味着什么?

NVIDIA 在 2025 年底投资 Nokia $10 亿。这件事三个层面的含义:

“准盟友化”:NVIDIA 把 Nokia 重新定义为”AI stack 内的合作伙伴”。这意味着未来 6G 标准制定中,Nokia 不会被 NVIDIA 视作竞争对手

“AI-RAN 联盟核心”:AI-RAN 把 GPU 算力嵌入 RAN,让网络本身能跑 AI 推理(边缘 AI、机器人、自动驾驶)—— 这是 6G 的核心架构。NVIDIA 把 Nokia 锁定为这个架构的主要硬件合作伙伴

“$1B 资本背书”:英伟达级别的资本投入,是对 Nokia 技术路径和团队的最高级认证 —— 而英伟达不会随便投资同行

关键点:这不是订单,是英伟达级别的”背书”。订单的价值是数十亿,背书的价值是数百亿(因为它会带来未来 5-10 年的 6G 标准红利和无数订单)。

AI/Cloud TAM CAGR 16% → 27% 意味着什么?

这个数字听起来很 abstract,但它的影响是非常具体的。让我算笔账:

这意味着 Nokia 在 2028 年的潜在营收上限瞬间多了将近 €5B,对应市值多了 $30-40B(按 7-8x EV/Sales)。

而真正的关键不是 TAM 大了多少,是市场愿不愿意相信这个新 TAM。当 BofA、CFRA、Argus 把目标价从 $8 跳到 $12-16,他们在用行动告诉你:他们信。

现实检查 —— 财务数据 vs 估值的真实位置